1****

发布于2026-02-03 22:57:15

15

15

请问计算应交所得税时为什么没有无形资产的可抵扣,(40*75%+10*75%)什么意思

珈跃网校

回答于 2026-02-04 07:55:32

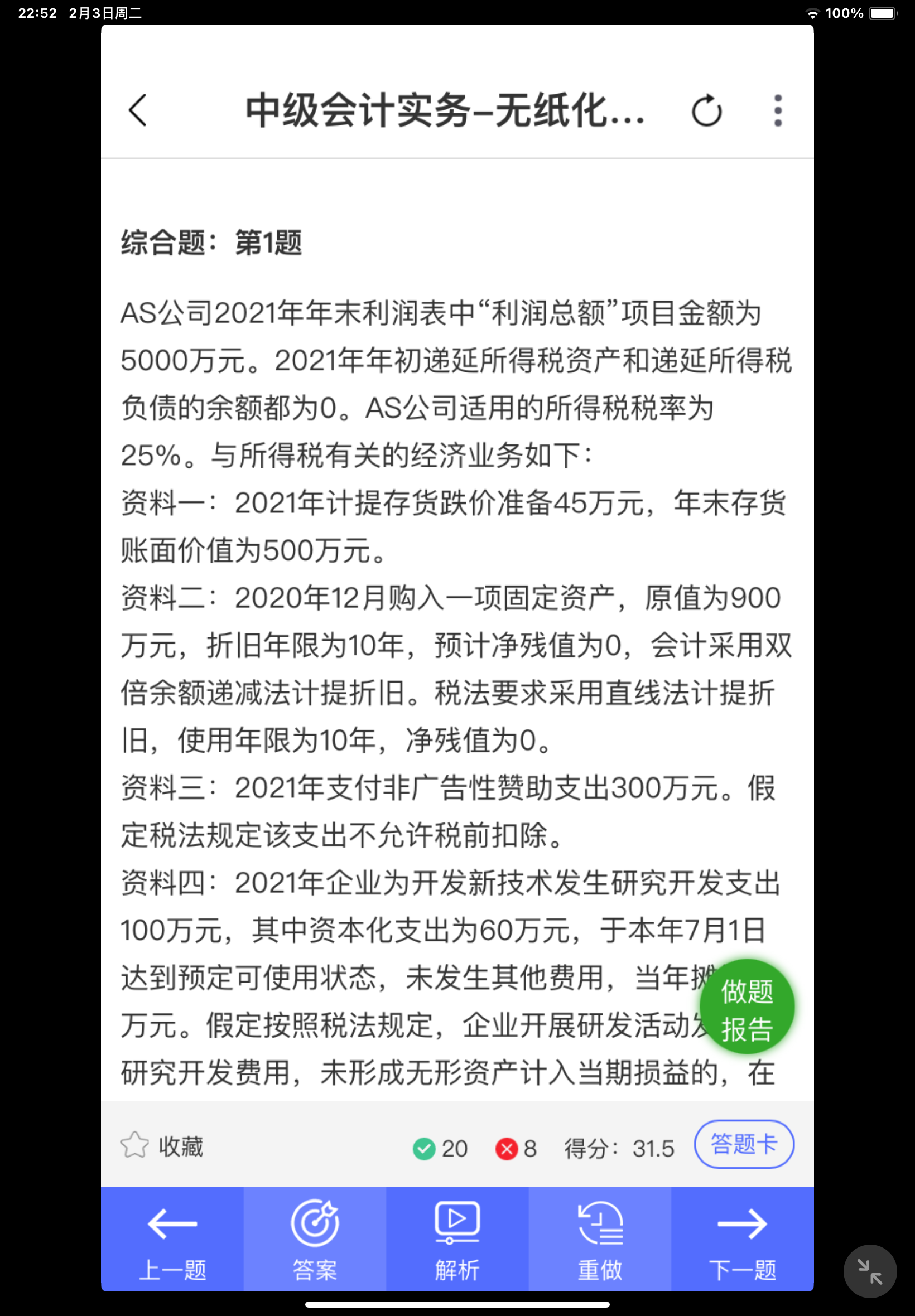

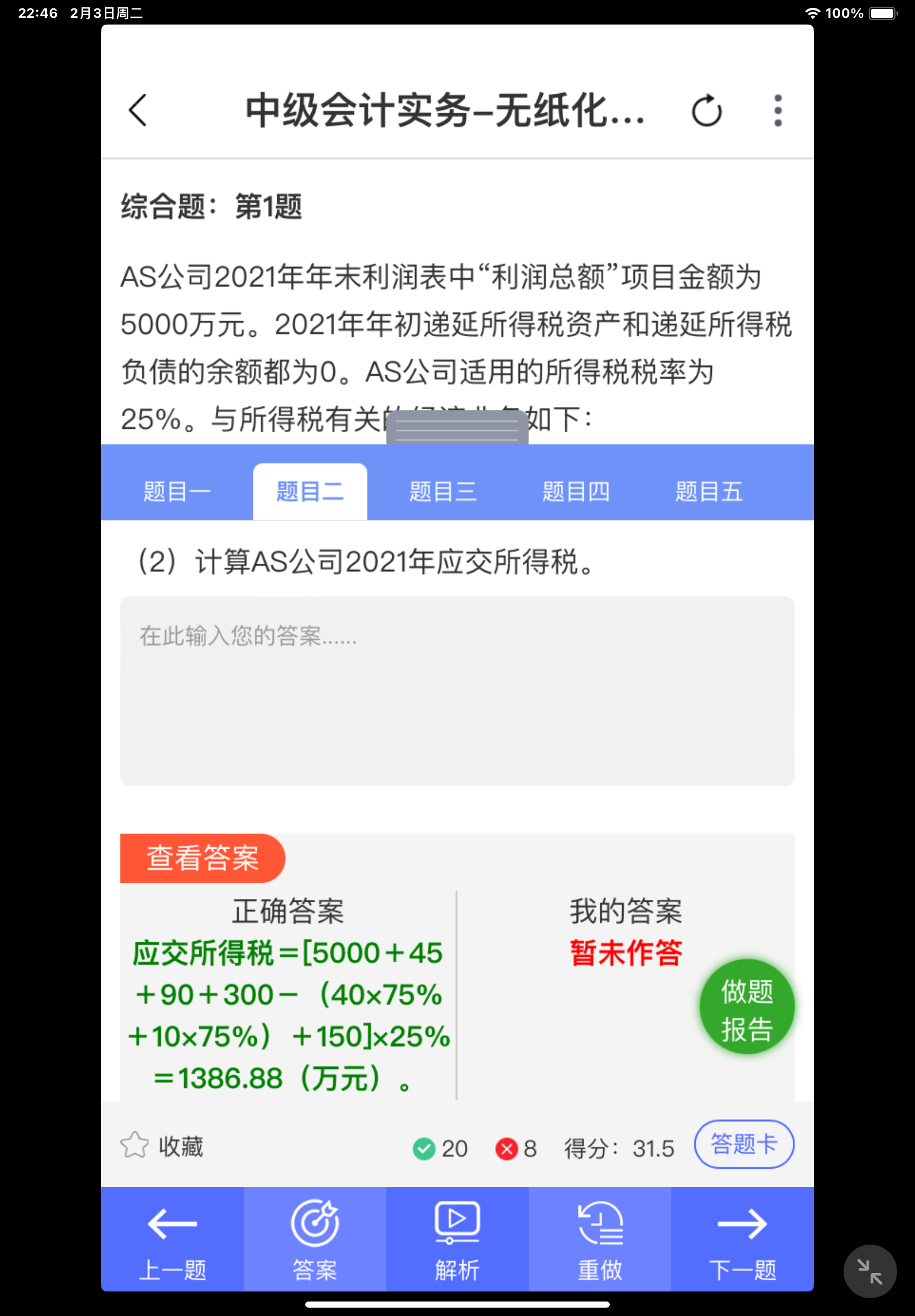

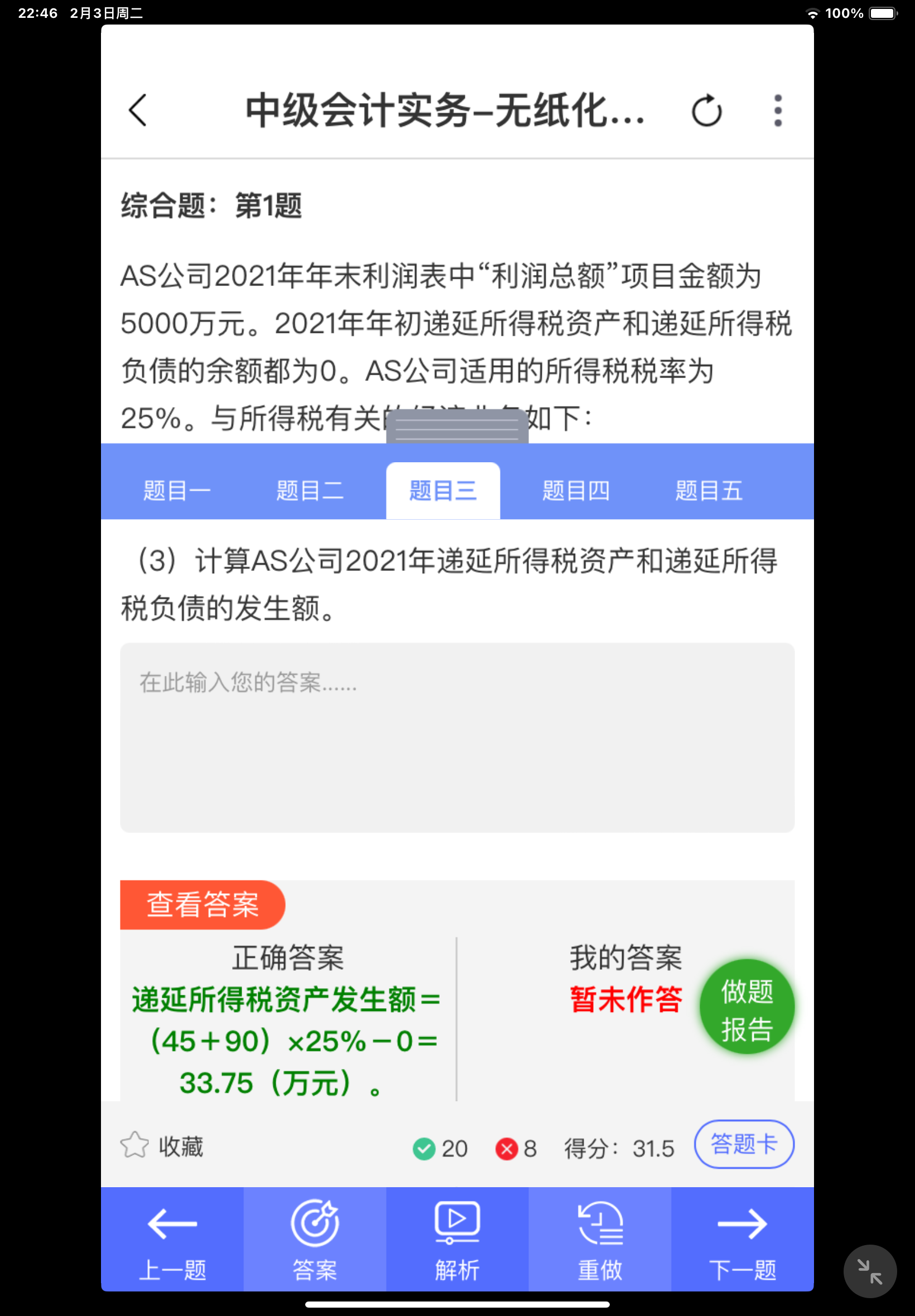

我们先拆解这道题的核心疑问:为什么计算应交所得税时出现(40×75% +10×75%),以及无形资产研发费用加计扣除的逻辑,再完整推导应交所得税的计算过程。 一、先搞懂40×75% +10×75%的含义 这是研发费用加计扣除的税法优惠,对应题干里的研发支出描述: 1. 研发支出分为费用化支出和资本化支出,2021年适用的研发费用加计扣除比例为75%(制造业后续改为100%,本题按题干/答案的75%计算); 2. 假设题干中: -40万元:资本化研发支出当年摊销的金额(形成无形资产后,摊销额可加计75%扣除); -10万元:费用化研发支出(未形成无形资产,直接计入当期损益,可加计75%扣除); 3. 加计扣除的总金额 =(40+10)×75\%,这部分是税法允许在利润总额基础上额外扣除的金额,因此计算应纳税所得额时要减去该部分。 二、为什么你疑惑“没有无形资产的可抵扣”? 1. 研发费用加计扣除是直接税会差异调整:它是税法给予的永久性差异(而非暂时性差异),只影响应交所得税的计算,不确认递延所得税资产/负债,因此不会在“递延所得税”部分体现“无形资产可抵扣”,而是直接在应纳税所得额中做调减; 2. 只有暂时性差异(如资产减值、折旧差异等)才会确认递延所得税,研发加计扣除属于永久性差异,仅调整应纳税所得额。

推荐问题

2026-01-05 22:37:30

2025-12-26 21:35:27

2025-12-07 16:50:17

2025-12-06 22:29:16

2025-12-04 18:32:29

提升报名")

提升报名")

")

")

")

-

考试资讯

2022年注册会计师报名时间和考试时… -

考试资讯

2022年初级、中级、高级报名及考试… -

常见问题

代理记账做两套账有什么严重后果? -

常见问题

正确认识企业代理记账以及如何选择… -

媒体报道

积极维护防汛救灾网络秩序倡议书 -

常见问题

什么企业适合财务代理记账 代理记… -

常见问题

选择代理记账有何好处及注意事项? -

做账资讯

哪些劳务用工无须企业缴纳社保? -

业内新闻

全国会计专业技术资格考试吸引力不… -

头条新闻

2021年9月基金从业资格考试延期报… -

业内新闻

财务人员能考哪些证书?都考哪些科…

我要提问

每个问题请间隔5分钟,未购课仅能提交3次问题

客服热线

客服热线

工作时间

工作时间

微信客服

微信客服

QQ客服

QQ客服

渝公安备 50011702500663号

渝公安备 50011702500663号